後2ヶ月程で2022年が終わります。

今年も後僅かで終わりますが「資産運用」どうなっていますか?

初めていない方は「賞与」から始めてみてはどうでしょうか?

以前から介護士・介護福祉士は資産運用した方が良いとお話してきました。

9月24日書いた記事です。

介護士・介護福祉士の資産運用したほうが良い訳

日頃から「給料水準が低い・手取りが少ない・何から勉強すれば良いか分からない」

と嘆いていませんか?

日本人の年収の中央値いくらかご存じでしょうか?440万ですよ!

そこまで「開いていますか?」介護で1つの会社や施設で10年以上働いている人は

珍しいと思います。

実際私も介護歴「14年程」ありますが転職してますが介護の平均年数は1年~6年程で

転職又は離職が多いです。

そう考えると「介護士・介護福祉士は年収は低いですか?」いい訳なんですよ!

他の方は1社で何十年も働いての年収と考えると「悪くは無いです」

・給料水準が他業種の比べると低いから出来ない

・手取りが少ない

言わない方が良いですよ老後2万~3万プラスにするなら介護を仕事にしても出来ます。

仕事柄「高齢者」に接する仕事ですから一番「お金の大事さ」が判ると思います。

他の業種で「高齢者相手に仕事してる職業ありますか?」無いと思います!

次からは何から始めた方が良いか?を説明していきます。

お名前.comなにから始めれば良いの?

投資信託から始める事をおすすします。

投資信託のメリット

- 専門家が運用してくれる

- 少額から運用可能

- 分散投資でリスクの軽減が可能

専門家が運用してくれる。

投資信託では自分の代わりに、ファンドマネージャーが複数の銘柄を選び運用してくれます。

投資信託の内部の入れ替え等は「全てファンドマネージャー」が対応しますので神経質になる事

はありません

小額から運用可能

投資信託の取引単位は「口(くち)」で表記され、原則、基準価額は1万口あたりの金額で

算出されます。

投資信託は1万口あたり1万円前後のものが多いのですが最近は100円から積立出来るものが

ありますのでお試しで始めやすいのもお勧めです。

分散投資でリスクの軽減が可能

投資信託は、日本だけでなく外国の銘柄も多くあるため投資先を銘柄・地域ともに広く分散

することができます。

投資信託のデメリット

- 元本保証がない

- コスト(手数料)がかかる

- 株のような売買ができない

元本保証がない

投資信託の基準価額もそれらの影響を受けます。

運用成績次第で利益が得られることもあれば、購入したときよりも値下がりして

マイナスになる

「元本割れ」の可能性もあることを念頭に置いておきましょう。

コスト(手数料)がかかる

購入手数料

投資信託を購入する時に支払う手数料です。投資額の何パーセントと率で表示され、

投資信託ごとにその上限が定められているため、販売をする金融機関はその範囲で手数料を

決めています。なかには「ノーロード型」という購入時手数料がかからない商品もあります。

信託報酬(運用管理費用)

投資信託の運用・管理を行うための費用です。投資信託ごとに年率0.1~3%などと

異なります。

投資信託を保有期間中、純資産総額に対して計算されその365分の1が日々少しずつ

運用資産から差し引かれます。毎日公表される基準価額はこの信託報酬を差し引いた

後の価額です。

信託財産留保額

投資信託を解約した際に発生する手数料で売却代金から0.1%~1%程度が差し引かれます。

投資信託ごとに定められており掛からない投資信託が大半です。

株のような売買ができない

投資信託は複数の銘柄を組み入れているため、個々の時価評価をもとに、1日に1つの基準価額が

算出、公表されます。

そして、※1売買取引は当日の基準価額を公表する前に締め切られる「ブラインド方式」を

採用しているため、株式のようにタイムリーな売買取引には向いていません。

※ブラインド方式

投資信託の取引が、当日の基準価額が分からない状況で行われること。

投資信託が投資している資産の評価値が確定した後に、投資信託の取引ができると、

既存の投資家の利益が阻害されるため、このような方式を採用している。

実際に現金のやり取りはありません「ここは間違わないで下さい。」

出来ますが売買成立まで1週間程掛かります。

お名前.com投資信託を始めると

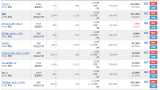

実際の私の「投資信託のポートフォリオ」になります。※10月29日現在

凄くマイナスが大きい「投資信託」もありますが全体では40万以上の利益維持が出来て

います。

この他に「個別株11社・アメリカ株5社」保有しています。

基本は最初に書いた通り「日本を除く」投資信託に投資をしています。

慌てていません!理由は「老後資金」として積立感覚で始めたわけではありませんが

継続して行ったらこうなりました。

本心は「使えるお金」を増やす目的でしたが「信用取引」で使える金額が増えた事に

より追加で資産投入したら結果として長期投資になりました。

資金的には毎月50,000円毎月証券会社に入金のみとしています。

これだけでも数年は「何とかなる」と思えませんか?

長期で考えてマイナス幅が大きい投資信託に再投資となります。

マイナスだから円安だからと投資を止めると言う事を考えていません。

まとめ

最後までお読みいただきありがとうございます。

介護・介護福祉士等介護の仕事は給料が低いから資産運用等出来ないと思っていませんか?

昔のように「窓口に行って口座開設して」と言う時代ではありません。

全て自宅にいながら誰にも会わずに完結できる時代です。

金額も毎月「100円」から出来る投資信託も数多くあります流石に毎月100円も使えない

介護職・介護福祉士はいないと思います。少しの努力で毎月必ず「余裕資金」が生まれます

のでこの機会に「老後資金」を自分で作るを考えてみてください・

次回は「介護士・介護福祉士が買う個別銘柄」を書いていきます!

コメント