介護士・介護職が知っておいた方が良い助成制度第二弾となります。

第二弾は「高額医療費制度」になります。

第一弾「生活保護」制度

高額医療費制度とは

医療費の家計負担が重くならないよう、医療機関や薬局の窓口で支払う医療費が1か月

(歴月:1日から末日まで)で上限額を超えた場合、その超えた額を支給する

「高額療養費制度」があります。

上限額は、年齢や所得に応じて定められており、いくつかの条件を満たす事により、

負担を更に軽減する仕組みを設けられています。

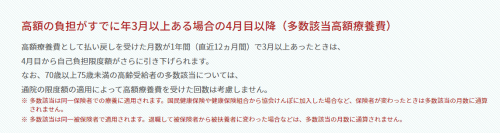

全ての方が安心して医療を受けられる社会を維持するために、高齢者と若者の間での

世代間公平が図られるよう、負担能力に応じたご負担をいただく必要があります。

そのため、平成29年8月から、70歳以上の皆さまの高額療養費の上限額について、

段階的に見直しを行っています。

※ 69歳以下の方の上限額は変わりません。

要約:年齢や所得に応じて条件がありますが健康保険での支払い「3割負担」

を更に軽減する制度です。

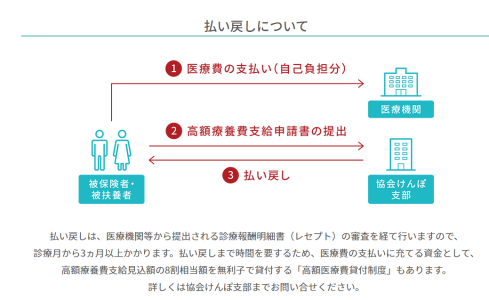

高額医療費制度申請

自己負担額の基準

医療機関ごとに計算します。同じ医療機関であっても、医科入院、医科外来、歯科入院、

歯科外来にわけて計算します。

医療機関から交付された処方せんにより調剤薬局で調剤を受けた場合は、薬局で

支払った自己負担額を処方せんを交付した医療機関に含めて計算します。

合算対象のポイント

70歳未満の方の場合は、受診者別に次の基準によりそれぞれ算出された

自己負担額(1ヵ月)が21,000円以上のものを合算することができます。69歳まで

70歳以上の方は自己負担額をすべて合算できます。

要約:ますは「保険証に書いてある○○協会健保支部」まで電話して見て下さい。

必要書類:診療報酬明細書(レセプト)が必要になりますので必ず保管して

おいてください。

ここで注意が必要です自己負担(1ヶ月)21,000円以上の診療報酬明細書(レセプト)

と出ています。69歳までは合計金額に注意して下さい。

大人用紙おむつはすべて医療費控除の対象

医療費控除は「大人用紙おむつ」、「中人用紙おむつ」、「パッド類」がその対象です。

しかし、大人用紙おむつの購入代金が医療費控除の対象となるには、次の条件を

備えている人が使用した場合に限定されます。

- 税金を納めている物

- 傷病によりおおむね6ヵ月以上にわたり寝たきり状態にあると認められた者。

- 当該傷病について医師による治療を継続しで行う必要がありおむつの使用が必要と認められる者。

医療費控除を受けるには医師が大人用紙おむつの使用が必要であると認めた所定の

証明書の発行が必要です

また、医療費控除の適用に年齢制限はありません。児童の場合にも、病気やケガで

寝たきりの状態にあり医師が紙おむつの使用が必要と認めれば医療費控除の対象になると

考えられます。

どこで申請すればいいの?

確定申告には医師が発行する「オムツ使用証明書」が必要になります。

紙おむつ購入時の使用者(購入者ではないので注意が必要)の氏名が書かれてある領収書の

2つが必要です。

「レシートでもこの氏名が明記されていれば領収書」として使える場合がありますので、

お近くの税務署でご相談して下さい。

https://www.jhpia.or.jp/product/diaper/old/img/syoumeisyo.pdf

↑紙オムツ申請書PDF

この書類書いてもらい「確定申告」にいけば控除になります。

なお、介護保険の要介護認定を受けている方が紙おむつの医療費控除を申請する場合、

2年目以降の確定申告では、医師が発行する「おむつ使用証明書」に代えて、

要介護認定に係る「主治医意見書の写し」

「市町村が確認した書類」を使用する事が出来ます。

介護保険適用外の方の場合は、紙おむつ代金の医療費控除の申請に必要な書類は、

従来通り(「紙おむつ代金の領収書」+「おむつ使用証明書」)です。

各PDF

https://www.jhpia.or.jp/product/diaper/old/img/syoumeisyo.pdf

オムツ使用申請書

主治医意見書

市町村が確認した書類

どれ位戻るのか?

要約:最大140,100円までしか窓口で支払いはありません。

69歳までとします。

既に支払い済でも「申請すれば戻ってきます」

入院した「お金が無い」等も対応できる「貸付」もありますのでしっかり「身体を治す」

事に専念してください。

70歳過ぎていれば自己負担額はそれほど掛かりません。

高額療養費制度の対象とならない費用もある

高額療養費制度での自己負担限度額の対象となるのは、公的医療保険が適用される

診療にかかる費用のみであり、レーシックやインプラントといった自由診療と呼ばれる

保険適用外診療を始め、以下のものは対象となりません。

- 差額ベット代金

- 先進医療にかかる費用

- 入院中の食事代や居住費

- 日用品

- テレビカード代金

一番お金が掛かるとされる「差額ベット代金」ですが希望して個室等に入院した場合に

かかる費用のことで、金額は医療機関ごとに異なります。

「個室しか空いていない場合はこれに該当します」

先進医療とは、高い医療技術を用いた治療法や技術のうち、将来的に公的医療保険の

対象とすべきかを評価することが必要な療養のことで、

現時点では、公的医療保険の対象外となっているものです。

入院したいけどお金が無い

お金の事は病院の「ソーシャルワーカー」さんに聞きましょう!

医者・看護婦さんに聞いても「解りません」以下の制度があります。

- 傷病手当金

- 生活保護(医療扶助)

- 高額療養費貸付

傷病手当金

ケガや病気で仕事ができなくなって会社からの報酬が受け取れない時に、

生活を保障する目的にて手当てが支給される制度です。

この制度は国民健康保険では利用できません。

会社に属さないで自営業・フリーランスには適用されない

会社に属して「健康保険に加入する会社員・公務員」のみ利用できる

高額療養費貸付

高額療養費制度は、手続きを経て2~3ヶ月後に上限を超えた医療費が後日に戻ってくる

仕組みです。

しかし、医療費が戻ってくるまでの間は現金がなく、生活が厳しくなる人もいます。

高額療養費貸付とは、払い戻しの金額の8~9割にあたる金額を無利子で借りられる

制度です。

高額徴用費の払い戻しを受けたあとは、そのお金で返済することが可能です。

高額療養費が戻ってくるまでの「日常生活を送れない…」という不安から

解放されるでしょう。

この他にも「利用できる」制度はありますのでお金が無いから治療できない又は

入院が出来ないのは考えられません。

民間の保険に入らないといはあり得ません。

不安であれば「○○共済」で十分に間に合います。

※生活保護は加入できませんので注意しましょう。

まとめ

最後までお読みいただきありがとうございます。

施設に入所しているので「控除を申請が出来ないのでは?」と聞きますが申請すれば控除があります。

書類も施設で殆ど用意してくれますので負担軽減の為にも有効に活用して下さい。

又現役世代の私達も覚えておけば「助けてくれます」民間の保険は知らないと「損」する仕組みや

不安を煽り加入を勧めてきますが余り意味がありません。

支払いが多ければ民間保健制度は潰れます!以前のコロナ保険が良い例となりました。

請求が多く支払するだけで殆ど利益が吹き飛びました!

これは「美味しくない」と思い直ぐに保険の契約見直しす踏み切りました。

保険会社の保険料には

営業する人の給料+広告宣伝費+事務所費用も計上されていますので割高になるように設計

されています。 ※違法ではありません。

日本は公的保健制度が他国に比べてしっかり整備されていますので安心して生活しましょう。

コメント