資産所得倍増プラン内容について話し合いが行われました。

私は介護士・介護職資産運用をした方が良いとしてます。

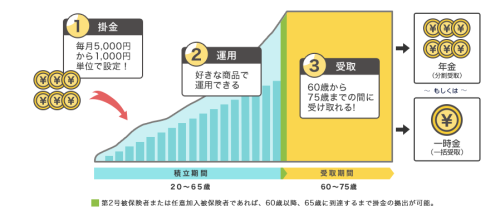

以前の記事です。

資産所得倍増プランとは

基本が分からないと何を言っているか?を理解するのは難しくなると思いますのでまずは

そこからとなります

- 第1の柱:NISAの抜本的拡充

- 第2の柱:金融教育の普及

- 第3の柱:顧客本位の業務運営

NISAの抜本的拡充

NISAは現在3種類ある。上場株式などに年間120万円を上限に5年間投資できる

「一般NISA」、

金融庁による基準を満たした株式投資信託に年間40万円を上限に20年間投資できる

「つみたてNISA」、未成年が対象の「ジュニアNISA」である。

ジュニアNISAは2023年で終了し、

また一般NISAは2024年から新制度に移行する予定となっている。

お名前.com金融教育の普及

高等学校の学習指導要領が改訂され、2022 年4月からは、資産形成も含めて高校の授業で

の金融教育がようやく必修となった。

金融庁は、この新学習指導要領に対応した授業の円滑な実施を支援するため、

教育現場と連携し、指導教材や授業動画を活用した出張授業や、教員向けの研修を

実施する予定だ。

顧客本位の業務運営

金融事業者は顧客の利益拡大を最優先し、適切な勧誘、助言、情報提供を通じて、個人が

自らのニーズやライフプランに合った適切な投資を実施することを助けることが

求められる。

そのもとで、安定的な資産形成が実現されていけば、それは金融事業者の

中長期的な収益の拡大にもつながる。

要約:NISAの抜本的拡充

一般NISA・積立NISA・で行い集約していくと取れます。

また積立NISA20万を行ってから一般NISAへ移行になるのか?

基本一本足で集約となるのかです。

又金融庁の進言通り「恒久」とするのかもですが、

私的には「現在のNISAは一度終了して」新たにNISA契約してから「恒久NISA」

に変わると予想します。

要約:顧客本位の業務運営

基本国が主導する会社では無く「営利の民間企業」が主導になります。

当たり前ですが「営利」の関係上「利益あげてなんぼ」なので手数料が膨大に

なっていきます。

これに歯止めを掛けないと「資産所得倍増計画」これ自体進みませんからこれは

必須となります。

要約:金融教育の普及

以前から学校教育に「金融」の項目を入れようとする動きはありました。

マネックス証券の会長の松本大さんが「報酬はいらないからやらしてください」と

お願いしましたが結果「却下」となりました。※文部科学省だっかかな?

理由はPTA等の反対各都道府県の教育委員会から「猛反発を受けて頓挫しました」

大人も「金融教育」を受けていないので「理解できない」ので猛反発しますよね?

※子供からの質問に答えられな大人です

大人からみれば「子供の時からお金のこと考えるなんて」と言う方もいます。

以前は一生懸命働いて「得たお金こそ美しい」と言う考え方が大半でした。

作業着で油まみれで茶封筒を割烹着きた奥様が「お疲れさまでした」と三つ折りで

頭をさげて受け取るです。

現在でも「在宅ワーク」を仕事と思わない高齢者もいる程ですからね!

政府も時代の流れと取り「高校から必修科目」として動き出しました。

これからどうなる?

第一回が始まったばかりですので「発言」に注意していかないといけませんが

年金の納める期間を40年から45年に引き延ばすと発言があった通り細く長く

「年金制度を維持」して行くのは間違いないと思います。

支払う金額に対して受け取れる金額は少なくなるのは間違いと思いますが

国民の義務ですから日本に住んでい限り従わなければなりません。

足りない分はどうするの?今回の件は分岐点になると思います。

まとめ

最後までお読みいただきありがとうございます。

介護士・介護職は資産形成にあまり興味がなのか?あっても勉強する気がないのか?

と考えさせられます。

実際に私より「知力がある人ですら知らない」「知ろうとしない」が多いかな?

と言う印象ですがこれから「激動の時代の分岐点」いる今こそ勉強しましょう!

コメント