介護士・介護職が資産運用した方が良い訳を書いて行こうと思います。

この話をすると

・給与・給料が安いから出来ない。

・生活するだけで一杯すぎる。

・損するから怖い又破産するから嫌等

話を聞きますが私は株式を11年程行っていますがそんな事は無いです!

メリット・デメリット等書いて行こうと思います。

過去記事です

介護士・介護職が資産運用した方が良い訳

老後「2,000万円問題」は覚えていますか?

金融庁の金融審議会「市場ワーキング・グループ」による

「老後20~30 年間で約1,300 万円~2,000 万円が不足する」という試算を発端に物議を醸した。

介護の給料・給与が安い(現在はかなり改善しています)と言われています。

私は13年程現場一筋で「有料老人ホーム」が多いですが「自分の老後のお金」どうしよう

と考えさせられます。

お金なければ「区役所に行って生活保護申請」になるのかな?「受け付けてくれるかな?」

等不安があります。

以前「市川市市役所で門前払い」を受けた人間からすると切実な問題なのです。

35歳で一念発起して「老後のお金」を何とかしよう!と思いFX(全自動売買含む)

株式等やってきました。

より良い医療・介護を受ける為には「お金が必要」と現場で働いているからこそ

解るのです。

YouTubeですら「介護士・介護職」の資産形成について話されておりませんが⇓の動画は

しっかり「この事について話されており貴重な1本と思います」

介護士・介護職の投資用のお金の作り方

お金の作り方は凄くシンプルなんです。

①収入を増やす

②支出を減らす

①の収入を増やす

中々出来ません!残業しても「サービス残業」だったり体力的な問題だったりとそもそも

「服務規程で副業禁止」でしたり等介護職は縛りが厳しいです。

介護職の副業ランキング見ると

①夜勤の掛け持ちで働く

②休みの日に訪問介護で働く

②居酒屋・コンビニで働く等

肉体労働がメインですが本業も肉体労働で副業も肉体労働ですと体を休めないと

「倒れます」

実際私も以前は「掛け持ち」をしていましたが結果続きません。

根性が無いと言われそうですが実際時間管理や休みが無く無理でした。

支出を減らす

私に残された道はこれしかありませんでした。

しかしこれも中々上手く行きませんでした(´;ω;`)

市販の家計簿を買いまくり付けてみたりExcelで付けてみたりとアプリで付けてみたり

とあらゆる事をしてみましたがどれも上手く行かない。

丁度5月に引っ越しがあり「再度家計簿付けてみよう」と思い付けたら上手く行きました。

付ける項目も簡素化して何とか5ヶ月続き「一気に黒字化」出来ました。

以前は赤字でも「意地でも先取貯蓄して賞与で補填」してました。

何から始めたらいいの?

会社に財形貯蓄があればそこからスタートをお勧めします。

理由は降ろす時に

「施設長や本社に理由等話さなければいけない」

「専用の書式に書かなければならず手間」

何で財形貯蓄を切り崩さないといけないのか?を他人に話さないといけないのは

ストレスですよね?

施設長や上司と良好な関係に亀裂が入るかもしれないし又は嫌いな施設長や上司なら

生活に口を出される可能性もあります。

財形貯蓄・iDeCo(イデコ)

私の会社の場合

財形貯蓄はありませんが「株式上場」企業なので「持ち株会」がありますが

興味が無かったので申し込みをしませんでした。

あれば申し込みして見て下さい!

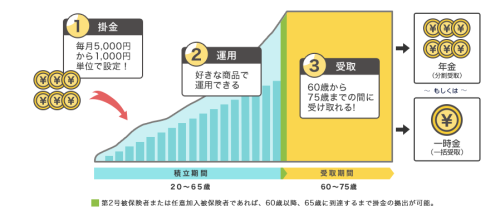

iDeCo(イデコ)とは

個人型確定拠出年金iDeCo(イデコ)は、将来に備えるための自分でつくる年金。

月々5,000円から自分自身で積立ていき、原則60歳以降に受け取る仕組みです。

この制度の最大の恩恵は「1,500万まで非課税」です。

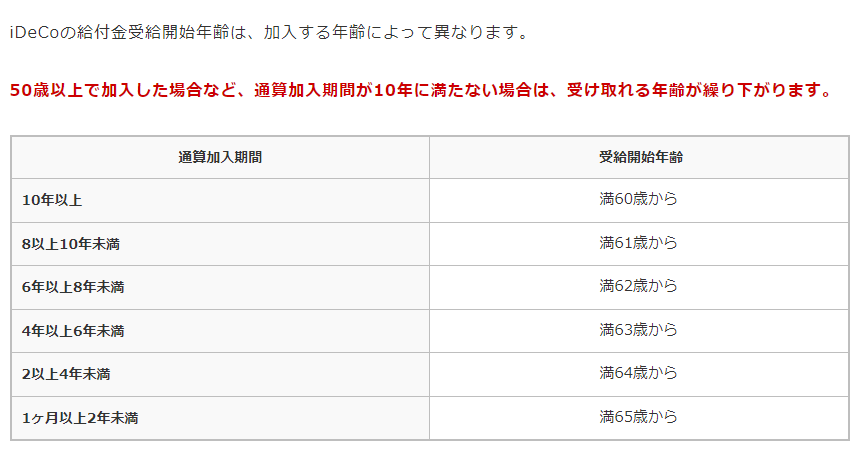

iDeCo(イデコ)のデメリット

・60歳まで引出が出来ない

・加入期間によっては60歳から受取れない

・掛け金の上限がある

・元本割れのリスクがある

・手数料が掛かる

意外と言えば良いのかな?60歳で受取れない場合がある事です。

政府はメリットしか話さないのでこれは「盲点」ですね!

60歳で受取りたいなら50歳手前で加入しないといけないです!

お名前.com財形貯蓄・iDeCo(イデコ)が無い場合

無い所が殆どだと思いますが諦める事はないです。

積立NISAがあります。

毎月自分で決めた金額を「投資信託」を買い付ける

メリット

・毎月定期預金感覚で預入と買い付けを行ってくれます。(自分で選ぶ手間がありません)

・手数料が安い

後は放置していきます。

デメリット

・選べる金融商品が限定されている

・損したときに税制上の恩恵を受けられない

※つみたてNISAでもし損失が出た場合、通常の投資では認められているように

他の運用益と相殺や(損益通算)、年をまたいで繰越したり(繰越控除)が出来ない。

FX(外国為替証拠金取引)や仮想通貨は?

私的には「お勧めしません」

変動が大きく短期間でなら「利益」を出せるかも知れませんが「長期的に増やせる」には

疑問が出ます。

仮想通貨私はやっておりませんが「FX(外国為替証拠金取引)」は経験があります。

逆に動くと保証金維持率を維持しないと「強制決算」されてしまいます。

例え10年ポジション保有していても「維持率」が下回れば強制決算対象となります。

ある程度「資金」に余裕が出来た時やってみるなら良いですが「長期投資」としては

不向きになります。

お名前.com最終的にお勧めはなに?

株式と思います。

会社が倒産や上場廃止等リスクはありますが上記で説明した通り

「全てにリスクは存在します」

優待や配当金を貰いながらゆっくり時間を掛けて増やしていく事がしやすい。

個別株のみだと変動幅が大きいので「投資信託・自動積立・外国株」等いれてリスク分散

をしています。

以前は優待や以前勤務していたからで個別株購入していましたが現在は少し変わりまして

配当や財務状況等調べて購入しています。

時間を掛けて勉強して資産を増やすと考えれば株式・投資信託はお勧めします。

まとめ

最後までお読みいただきありがとうございます。

生きていく為にはお金は必要となりますが改善されてきてはいますがまだ

世間との格差が出ています。

介護にて変形労働時間制にて働いている方で給料安いと嘆いていても残念ながら

「前進はしません」

現在歴史的な「円安水準」で躊躇している方もいるかもですが

「いつやるの?今でしょう?」と考えます。

他の方がやらないなら「チャンス」と捉えて始めてみませんか?

コメント